Mietkauf 2024: Was es bedeutet & Beispielrechnung

Mietkauf ist eine attraktive Option für Personen, die Wohneigentum erwerben möchten, ohne sofort eine volle Finanzierung zu benötigen.

Dabei besteht der Vorteil, dass Mieter schrittweise Kapitalbildung betreiben können, während sie das Objekt bereits nutzen – eine Brücke zum Eigentumserwerb.

Das Wichtigste in Kürze:

- Mietkauf ist eine Möglichkeit, Wohneigentum zu erwerben, ohne sofort eine volle Finanzierung zu benötigen.

- Mieter haben die Möglichkeit, schrittweise Kapitalbildung zu betreiben, während sie das Objekt bereits nutzen.

- Durch den Mietkauf entsteht eine Brücke zum Eigentumserwerb.

Was bedeutet Mietkauf

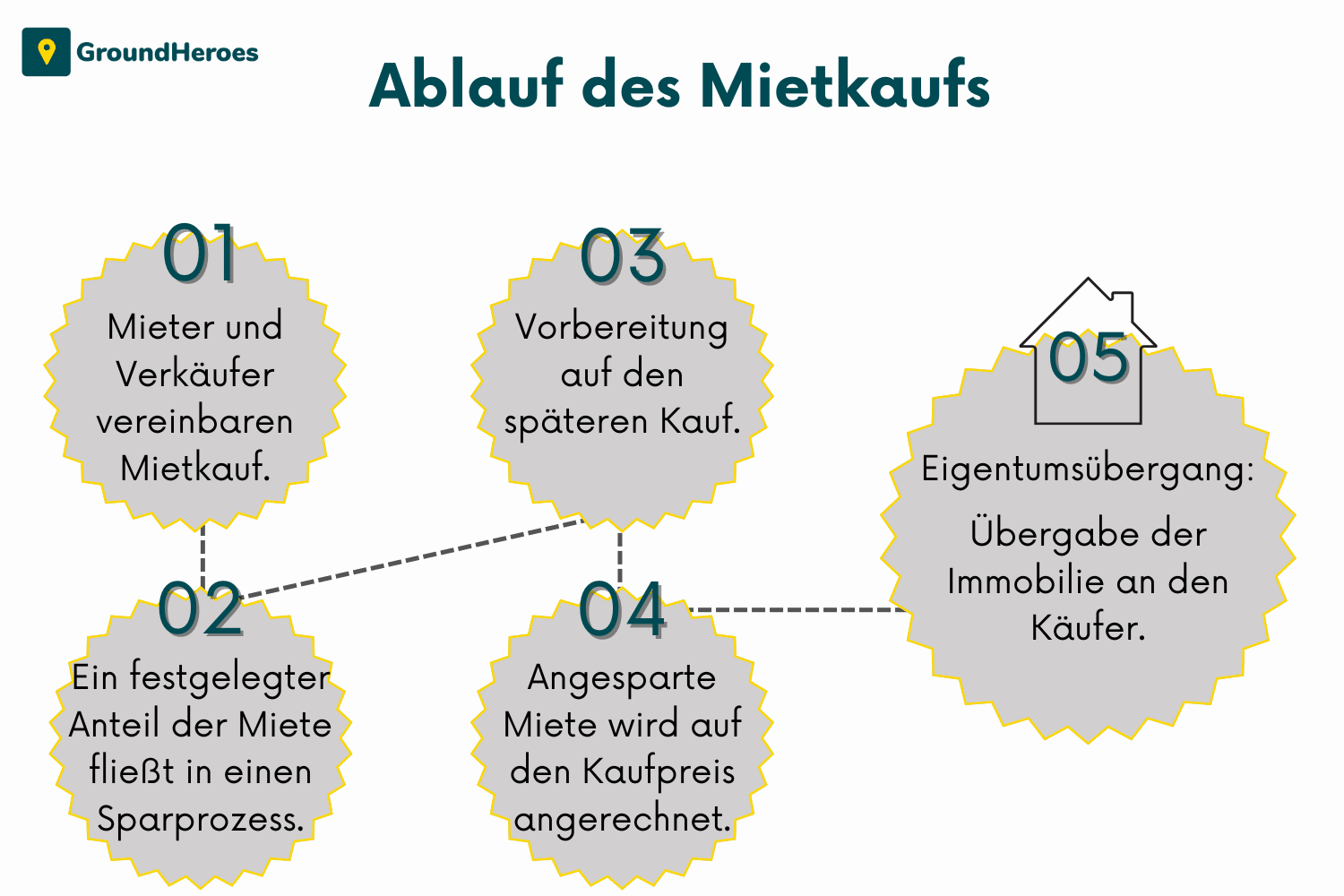

Mietkauf bezeichnet eine Form des Immobilienerwerbs mit einem schrittweisen Übergang von Miete zu Eigentum. Käufer zahlen zunächst Mietraten, die später zum Kaufpreis beitragen.

Im Detail handelt es sich beim Mietkauf um einen Vertrag zwischen Käufer und Verkäufer, bei dem die Immobilie zunächst gemietet wird. Über einen festgelegten Zeitraum fließt ein Teil der Miete in einen Ansparprozess ein, der später als Eigenkapital für den Kauf dient. Nach Ablauf der Mietphase hat der Mieter die Option, die Immobilie zu erwerben, wobei die angesparte Miete auf den Kaufpreis angerechnet wird.

Entscheidend ist die korrekte Vertragsgestaltung, um Unsicherheiten auf beiden Seiten zu minimieren. Der Mietkauf erfordert daher eine genaue Planung und vertragliche Festlegungen bezüglich des Übergangs der Eigentumsrechte, der Höhe und Verwendung der Mietzahlungen sowie des endgültigen Kaufpreises.

Für Eigentümer und Investoren bietet der Mietkauf eine Möglichkeit, Investitionen planbar zu gestalten und zugleich Mietern den Weg ins Eigentum zu ebnen. Es eröffnet eine alternative Finanzierungsmöglichkeit gegenüber herkömmlichen Bankdarlehen, besonders für potenzielle Käufer, die noch nicht über ausreichend Eigenkapital verfügen. Mit einer klaren Vertragsgestaltung und transparenten Bedingungen kann der Mietkauf für beide Parteien eine Win-Win-Situation darstellen.

Beispielrechnung eines Mietkaufs

Angenommen, eine Immobilie hat zum Zeitpunkt des Mietkaufs einen Wert von 300.000 Euro. Der Mieter zahlt über eine Laufzeit von 10 Jahren eine monatliche Miete von 1.000 Euro, von der 400 Euro als Sparanteil für den späteren Kauf angerechnet werden. Über diesen Zeitraum summiert sich der Sparanteil folglich auf 48.000 Euro, der zum Ende der Mietphase als Eigenkapital zur Verfügung steht und vom Kaufpreis abzuziehen ist.

Demnach beläuft sich der verbleibende Kaufpreis der Immobilie auf 252.000 Euro. Sollte der Immobilienwert über die 10 Jahre auf 350.000 Euro steigen, profitiert der Mieter von der Wertsteigerung, da der Kaufpreis zum Zeitpunkt des Mietkaufvertrages festgelegt wurde. In diesem Fall erwerben sie die Immobilie zu einem deutlich geringeren Preis als den aktuellen Marktwert.

Gegebene Daten:

- Kaufpreis zum Zeitpunkt des Mietkaufs: 300.000 €

- Monatliche Miete: 1.000 €

- Laufzeit: 10 Jahre

- Anrechenbarer Sparanteil pro Monat: 400 €

Berechnung:

Gesamte Miete für 10 Jahre:

1.000 € × 12 Monate/Jahr × 10 Jahre = 120.000 €

Gesamter anrechenbarer Sparanteil für 10 Jahre:

400 € × 12 Monate/Jahr × 10 Jahre = 48.000 €

Verbleibender Kaufpreis nach Abzug des Sparanteils:

300.000 € − 48.000 € = 252.000 €

Kalkulation des Kaufpreises

Bei der Ermittlung des Kaufpreises im Mietkauf spielen verschiedene Faktoren eine grundlegende Rolle – der ausgehandelte Kaufpreis, die Mietraten und der Sparanteil.

Es bedarf einer genauen Berechnung der monatlichen Zahlungen, sowie einer Festlegung, welcher Anteil dieser Raten als Sparanteil gilt und auf den Kaufpreis angerechnet wird.

Durch den festgelegten Sparanteil kann vertraglich sichergestellt werden, dass die Mietzahlungen nicht nur dem Wohnen dienen, sondern gezielt auf den Immobilienerwerb hinarbeiten.

Langfristige Kostenanalyse

Die Gesamtkosten eines Mietkaufs übersteigen häufig den ursprünglichen Kaufpreis erheblich.

- Anfangskapital: Der Kaufpreis der Immobilie am Beginn des Mietkaufvertrags.

- Mietraten: Monatliche Zahlungen über die festgelegte Laufzeit, inklusive des Sparanteils.

- Nebenkosten: Notargebühren, Grunderwerbsteuer, und eventuell Maklerprovisionen.

- Instandhaltungskosten: Kosten für die Instandhaltung fallen während der Mietkaufphase dem Mieter zu.

- Finanzierungskosten: Zinsen und Gebühren für das notwendige Darlehen zum Erwerb der Immobilie nach Ablauf der Mietkaufphase.

- Wertsteigerung der Immobilie: Potenziell steigende Immobilienpreise, die den Wert des Eigenkapitals erhöhen könnten.

Eine frühzeitige Sondertilgung kann Finanzierungskosten reduzieren.

Eine sorgfältige Einschätzung der Marktentwicklung ist entscheidend für die Rentabilität des Investments.

Geben Sie in das Suchfeld den gewünschten Ort ein.

Finanzierungsdetails verstehen

Beim Mietkauf kommt der Finanzierungsstruktur eine essentielle Bedeutung zu, da sie die Grundlage für die spätere Übernahme der Immobilie bildet. Es ist unabdingbar, die Konditionen des Vertrages eingehend zu analysieren und zu verstehen, welche finanziellen Verpflichtungen über die gesamte Laufzeit entstehen. Wichtige Aspekte umfassen hier die Höhe der Mietraten und deren Anteil, der auf den Kaufpreis angerechnet wird, die Verzinsung dieser Raten sowie mögliche Schlusszahlungen. Darüber hinaus sollten potenzielle Käufer die Einflüsse möglicher Zinsänderungen auf ihre Finanzierung genau bedenken und gegebenenfalls mit festen Zinssätzen planen, um Risiken der Zinsvolatilität zu minimieren.

Anzahlung und Ratenzahlung

Bei einem Mietkauf fungiert die Anzahlung als initiale Eigenkapitalbildung und Sicherheitsleistung für den Verkäufer. Sie manifestiert das ernsthafte Kaufinteresse des Mieters und reduziert das Kreditrisiko.

Die Höhe der Anzahlung bestimmt oft den finanziellen Spielraum des Käufers und kann direkten Einfluss auf die monatlichen Ratenzahlungen haben. Während eine höhere Anzahlung die Raten senkt, ermöglicht eine geringere Anzahlung möglicherweise einen schnelleren Einstieg in die Immobilieninvestition, birgt jedoch auch höhere monatliche Belastungen. Es ist daher von größter Wichtigkeit, eine Balance zwischen Liquidität und tragbaren Zahlungsverpflichtungen zu finden.

Die Struktur der Ratenzahlungen beim Mietkauf ist üblicherweise so konzipiert, dass ein Teil der Miete auf den Kaufpreis angerechnet wird. Diese Anrechnung stellt einen schrittweisen Eigentumsübergang dar und erfordert eine genaue Betrachtung der Vertragsbedingungen, um den tatsächlichen Anteil der Mietkauf-Raten zu bestimmen.

In der Praxis bedingt eine Beispielrechnung für 2024, dass bei einer festgelegten Anzahlung von beispielsweise 10.000 Euro und monatlichen Raten von 800 Euro, davon vielleicht 200 Euro auf den Kaufpreis angerechnet werden. Über einen Zeitraum von 10 Jahren würde dies eine Anrechnungssumme von 24.000 Euro bedeuten – ein entscheidender Faktor für die Endfinanzierung der Immobilie. Eine vorausschauende Planung und exakte Kalkulation sind daher unumgänglich, um das Investment optimal zu strukturieren und Risiken zu minimieren.

Zinsen und Gebühren

Beim Mietkauf fallen oftmals spezifische Zinsen und Gebühren an, die ein maßgeblicher Bestandteil der Gesamtkosten sind. Zu diesen Kosten gehören je nach Vertragsgestaltung Bearbeitungsgebühren, Notargebühren oder auch eine Zinskomponente, die den Preis für das erweiterte Nutzungsrecht der Immobilie abbildet.

Eine transparente Darstellung aller Kosten ist essenziell für die Rentabilitätsprüfung des Mietkaufmodells. Hier spielt die Höhe der Zinsen eine herausragende Rolle, da diese die Gesamtkosten entscheidend beeinflussen können.

Die Zinskonditionen sollten daher genau analysiert werden, um den tatsächlichen finanziellen Aufwand abschätzen zu können. Nicht zu vernachlässigen ist, dass Zinsen oft marktabhängig sind und Schwankungen unterliegen (in Abhängigkeit von gängigen Leitzinssätzen oder wirtschaftlichen Rahmenbedingungen), was prognostische Berechnungen erschwert.

Die genaue Höhe der Zinsen variiert je nach Kreditinstitut und individuellen Vertragselementen. Wichtig ist dabei zu beachten, dass niedrige Zinsen die monatlichen Belastungen reduzieren, wohingegen höhere Zinsen die Mietkaufsumme insgesamt erhöhen.

Ein kritischer Aspekt sind zudem versteckte Gebühren, die manchmal nicht sofort ersichtlich sind. Prudente Eigentümer und Immobilieninvestoren achten deshalb auf eine vollständige Offenlegung und Berücksichtigung sämtlicher Zusatzkosten.

Abschließend gilt, dass Zinsen und Gebühren beim Mietkauf ein kalkulatorisches Augenmerk erfordern. Eine eingehende Due-Diligence-Prüfung ist unabdingbar, um langfristig wirtschaftlich solide Entscheidungen treffen zu können und die Rentabilitätschancen der Investition zu maximieren.

Vor- und Nachteile für Käufer

Einer der Hauptvorteile eines Mietkaufs ist die Möglichkeit, Immobilienbesitz schrittweise zu erlangen, ohne sofort eine hohe Einmalzahlung leisten zu müssen.

Zum einen bietet der Mietkauf Flexibilität in der Finanzierung, da die anfängliche Investition im Vergleich zum sofortigen Immobilienkauf geringer ausfällt. Zudem kann der Mieter die Immobilie bereits nutzen, während er sie erwirbt, und gleichzeitig Kapital aufbauen. Anders als beim Direktkauf zahlt der Käufer beim Mietkauf in der Regel kein Geld an Dritte für Zinsen, was die Gesamtkosten senken kann. Allerdings können die insgesamtfälligen Zahlungen durchaus höher ausfallen, wenn während der Mietzeit die Immobilienpreise steigen.

Ein Nachteil ist jedoch, dass eventuelle Wertsteigerungen des Objekts erst ab dem Zeitpunkt der vollständigen Übernahme genutzt werden können. Bis dahin profitiert der Verkäufer von diesen Steigerungen, während der Käufer die vereinbarte Miete zahlt.

Zu den Risiken zählt ferner, dass der Käufer beim Nichterreichen der Kaufoption – etwa aufgrund finanzieller Schwierigkeiten – die gezahlten Aufpreise verliert. Ferner könnte der Immobilienmarkt einem Wandel unterliegen, wodurch die Immobilie an Wert verlieren könnte. Ein gründliches Verständnis des Vertrags und ernsthafte Überlegungen hinsichtlich der zukünftigen finanziellen Situation sind daher essentiell, um Risiken zu minimieren.

Vor- & Nachteile für Verkäufer

Ein wesentlicher Vorteil für Verkäufer beim Mietkauf ist die Sicherung eines festgelegten Verkaufspreises, unabhängig von zukünftigen Marktschwankungen. Dies bietet Planungssicherheit und finanzielle Kalkulierbarkeit.

Eine kontinuierliche Einnahmequelle durch monatliche Mietzahlungen kann ebenfalls attraktiv sein, gerade bei schwankender Marktlage.

Zudem investieren Käufer oft in Werterhaltung und Verbesserungen der Immobilie, was sich langfristig auszahlt, ohne zusätzliche Kosten für den Verkäufer.

Allerdings kann der tatsächliche Verkauf sich über einen längeren Zeitraum erstrecken, wodurch der Kapitalzufluss verlangsamt wird im Vergleich zu einem Direktverkauf.

Des Weiteren besteht das Risiko, dass der Käufer das Objekt letztlich nicht erwirbt, was zu einem verlängerten Verkaufsprozess oder zu erneuten Vermarktungskosten führt.

Während der Mietzeit hat der Verkäufer zudem gewisse Verpflichtungen gegenüber dem Käufer und bleibt rechtlich der Eigentümer, was administrative Aufgaben mit sich bringt.

Alternativen zum Mietkauf

Der Mietkauf ist eine attraktive Möglichkeit für Personen, die Wohneigentum erwerben möchten, aber nicht sofort eine volle Finanzierung benötigen. Durch den schrittweisen Übergang von Miete zu Eigentum können Mieter Kapitalbildung betreiben und gleichzeitig die Immobilie nutzen.

Es ist wichtig, den Mietkaufvertrag sorgfältig zu gestalten, um Unsicherheiten für beide Seiten zu minimieren. Eine genaue Planung und klare Festlegungen bezüglich der Eigentumsrechte, der Mietzahlungen und des Kaufpreises sind entscheidend.

Für Eigentümer und Investoren bietet der Mietkauf eine planbare Möglichkeit, Investitionen zu gestalten und Mietern den Weg ins Eigentum zu ermöglichen. Es ist eine alternative Finanzierungsmöglichkeit zu herkömmlichen Bankdarlehen, besonders für Käufer mit wenig Eigenkapital.

Es ist jedoch wichtig, die langfristigen Kosten eines Mietkaufs zu berücksichtigen, da sie oft den ursprünglichen Kaufpreis übersteigen. Eine sorgfältige Prüfung der Marktentwicklung ist ebenfalls entscheidend.

Es gibt auch andere Alternativen zum Mietkauf, wie den klassischen Immobilienkauf, das Erwerbsmodell des Leasings oder das Genossenschaftsmodell. Jede Option hat ihre eigenen Vor- und Nachteile, daher sollte eine gründliche Analyse durchgeführt werden, um die beste Entscheidung zu treffen. Insgesamt ist der Mietkauf eine attraktive Finanzierungsmöglichkeit für den schrittweisen Erwerb von Wohneigentum.

Klassischer Immobilienkauf

Der klassische Immobilienerwerb ist durch eine sofortige Eigentumsübertragung nach Vertragsabschluss und Bezahlung gekennzeichnet, wobei der finanzierende Grundstückseigentümer oder Investor unmittelbar zum Besitzer des Objektes wird.

In der Regel erfordert dies eine Vollfinanzierung oder zumindest einen substantiellen Eigenkapitalanteil.

Durch die direkte Eigentumsübergabe entfallen komplizierte Nutzungsvereinbarungen oder langwierige Mietphasen, welche die Flexibilität des Eigentümers einschränken könnten. Somit ist der neue Eigentümer in der Lage, die Immobilie nach eigenem Ermessen zu nutzen, zu vermieten oder zu veräußern.

Zudem bietet der klassische Immobilienkauf eine klare Kostenstruktur und vermeidet Potenziale für Missverständnisse, die bei alternativen Erwerbsmodellen wie dem Mietkauf auftreten können. Diese Transparenz und Unmittelbarkeit sind insbesondere für Investoren entscheidend, die Wert auf eine schnelle und sichere Kapitalanlage legen und direkte Kontrolle über das erworbene Objekt schätzen.

Wohnrecht und Leasing-Optionen

Wohnrecht ist das Recht, eine Immobilie zu bewohnen oder zu nutzen. Im Mietkaufvertrag werden Wohnrecht und Leasing-Optionen festgelegt. Das Wohnrecht gewährleistet die ungestörte Nutzung der Immobilie, während die Leasing-Option den Kauf zu einem späteren Zeitpunkt ermöglicht. Die Vertragsparameter müssen sorgfältig gestaltet werden, um Konflikte zu vermeiden. Der Mietkauf bietet Grundstückseigentümern und Immobilieninvestoren planbare Kapitalflüsse und Mietern den Weg ins Eigentum. Eine genaue Vertragsgestaltung und finanzielle Berechnungen sind wichtig, um Risiken zu minimieren. Der Mietkauf hat Vor- und Nachteile und sollte mit anderen Optionen verglichen werden. Insgesamt ist der Mietkauf eine attraktive Finanzierungsmöglichkeit für den schrittweisen Erwerb von Wohneigentum.

Unser Fazit

Der Mietkauf ist eine attraktive Möglichkeit für Personen, die Wohneigentum erwerben möchten, aber nicht sofort eine volle Finanzierung benötigen. Durch den schrittweisen Übergang von Miete zu Eigentum können Mieter Kapitalbildung betreiben und gleichzeitig die Immobilie nutzen.

Es ist wichtig, den Mietkaufvertrag sorgfältig zu gestalten, um Unsicherheiten für beide Seiten zu minimieren. Eine genaue Planung und klare Festlegungen bezüglich der Eigentumsrechte, der Mietzahlungen und des Kaufpreises sind entscheidend.

Für Eigentümer und Investoren bietet der Mietkauf eine planbare Möglichkeit, Investitionen zu gestalten und Mietern den Weg ins Eigentum zu ermöglichen. Es ist eine alternative Finanzierungsmöglichkeit zu herkömmlichen Bankdarlehen, besonders für Käufer mit wenig Eigenkapital.

Es ist jedoch wichtig, die langfristigen Kosten eines Mietkaufs zu berücksichtigen, da sie oft den ursprünglichen Kaufpreis übersteigen. Eine sorgfältige Prüfung der Marktentwicklung ist ebenfalls entscheidend.

Es gibt auch andere Alternativen zum Mietkauf, wie den klassischen Immobilienkauf, das Erwerbsmodell des Leasings oder das Genossenschaftsmodell. Jede Option hat ihre eigenen Vor- und Nachteile, daher sollte eine gründliche Analyse durchgeführt werden, um die beste Entscheidung zu treffen. Insgesamt ist der Mietkauf eine attraktive Finanzierungsmöglichkeit für den schrittweisen Erwerb von Wohneigentum.

Disclaimer

Die Empfehlungen und Informationen aus diesem Ratgeber sind unverbindlich und ohne jede Gewähr und haben zudem keinen Anspruch auf Vollständigkeit und Richtigkeit.