Spekulationssteuer berechnen 2025 inkl. Rechner

Die Höhe der Spekulationssteuer hängt von Ihrem persönlichen Steuersatz ab. Berechnen Sie ihn einfach so: (gezahlte Einkommensteuer x 100) / zu versteuerndes Einkommen. Diese Informationen finden Sie auf Ihrem letzten Steuerbescheid.

Das Wichtigste in Kürze:

- Die Höhe der Spekulationssteuer richtet sich nach Ihrem individuellen Steuersatz. Berechnen Sie diesen einfach mit: (gezahlte Einkommensteuer x 100) / zu versteuerndes Einkommen. Die benötigte Details finden Sie auf Ihrem letzten Steuerbescheid.

- Spekulationssteuer gilt bei gewinnbringendem Verkauf von Immobilien innerhalb von 10 Jahren

- Steuer wird als private Veräußerungsgeschäfte bezeichnet

- Informierte Immobilienbesitzer können von Optimierungspotential profitieren

- Berechnung und Konsequenzen der Spekulationssteuer sind entscheidend

Ist Ihre Immobilie steuerfrei?

Was ist die Spekulationssteuer?

Die Spekulationssteuer bei Immobilien ist eine Einkommensteuer auf Gewinne aus dem Verkauf von Immobilien innerhalb von zehn Jahren nach dem Kauf. Der Begriff ‘Spekulationssteuer’ ist eigentlich umgangssprachlich und bezieht sich auf die Einkommensteuer, die auf private Immobilienverkäufe erhoben wird. Diese Steuer greift also dann, wenn eine Immobilie im Privatvermögen innerhalb einer Frist von zehn Jahren nach dem Kauf wieder verkauft wird.

Die Spekulationsfrist, also der Zeitraum, innerhalb dessen die Spekulationssteuer anfällt, beginnt mit dem Datum der Beurkundung des Immobilienkaufvertrags. Wenn Sie also beispielsweise eine Immobilie am 1. Januar 2024 kaufen, endet die Spekulationsfrist am 1. Januar 2034. Verkaufen Sie Ihre Immobilie vorher, könnte die Spekulationssteuer fällig werden.

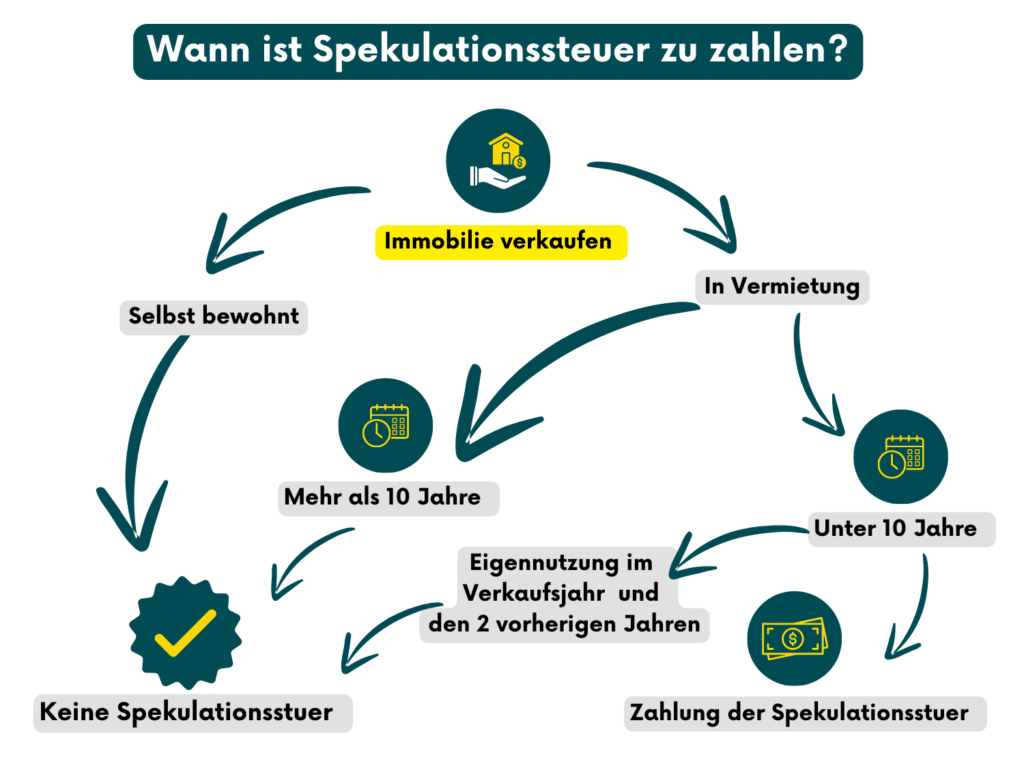

Wann fällt die Spekulationssteuer an?

Die Spekulationssteuer wird fällig, wenn zwischen dem Kauf und dem Verkauf einer Immobilie weniger als zehn Jahre liegen und die Immobilie nicht selbst genutzt wurde. Dies bedeutet, dass Sie den Verkaufserlös versteuern müssen, wenn Sie Ihre Immobilie innerhalb dieses Zeitraums verkaufen.

Die Spekulationssteuer fällt nur an, wenn ein Verkauf vor Ablauf der zehnjährigen Spekulationsfrist erfolgt. Dabei ist es irrelevant, ob Sie die Immobilie mit Gewinn oder Verlust verkaufen, die Steuerpflicht besteht in jedem Fall. Zudem müssen Sie diese Steuer entrichten, wenn die oben genannten Bedingungen erfüllt sind.

Höhe der Spekulationssteuer

Die Höhe der Spekulationssteuer entspricht Ihrem persönlichen Einkommensteuersatz, der auf den Verkaufsgewinn angewandt wird. Dieser Verkaufsgewinn wird als Differenz zwischen dem Verkaufspreis und den Anschaffungskosten der Immobilie berechnet, wobei zusätzliche Kosten wie Renovierungs-, Notar- und Maklergebühren abgezogen werden können.

Der individuelle Steuersatz des Verkäufers, der sich aus dessen Gesamteinkommen ergibt, beeinflusst die Höhe der Spekulationssteuer. Das bedeutet, dass je höher Ihr Einkommen ist, desto höher auch die Steuer auf den Veräußerungsgewinn ausfallen kann.

Durchschnittliche Immobilienpreise in Deutschland

No Data Found

Geben Sie in das Suchfeld den gewünschten Ort ein.

10 Jahre für steuerfreien Verkauf

Die Spekulationsfrist von zehn jahren für einen steuerfreien Immobilienverkauf beträgt zehn Jahre. Das bedeutet, dass Sie Ihre Immobilie nach Ablauf dieser Frist ohne zusätzliche Steuerbelastung verkaufen können. Dies gilt auch für Ferienwohnungen, bei denen die Spekulationsfrist ebenfalls zehn Jahre beträgt.

Es gibt jedoch auch Ausnahmen: Wenn die Immobilie im Verkaufsjahr und in den zwei vorhergehenden Jahren selbst genutzt wurde, fällt keine Spekulationssteuer an. Diese Regelung gilt auch für Ferienwohnungen, die in den letzten drei Jahren nur selbst genutzt wurden.

Steuerfreie Verkäufe durch Eigennutzung

Wenn Sie Ihre Immobilie selbst bewohnt haben, entfällt die Spekulationssteuer. Dies gilt insbesondere dann, wenn die Eigennutzung im Verkaufsjahr und den zwei Jahren davor nachgewiesen werden kann. Es ist ausreichend, wenn die Eigennutzung in den Randjahren nur teilweise nachgewiesen wird, um die Steuerfreiheit zu erreichen.

Auch Ehepartner und unterhaltspflichtige Eltern können als Eigennutzer gelten, wenn sie in der Immobilie wohnen. Selbstgenutzte Ferienimmobilien können ebenfalls steuerfrei verkauft werden, wenn sie im Verkaufsjahr und den beiden Vorjahren selbst bewohnt wurden.

Spekulationssteuer bei geerbten und geschenkten Immobilien

Verkäufe von geerbten oder geschenkten Immobilien unterliegen nicht der Spekulationssteuer, wenn die ursprünglichen Eigentümer sie selbst genutzt haben oder länger als zehn Jahre besessen haben. Der Beginn der Spekulationsfrist für geerbte Immobilien orientiert sich nicht am Erbfall, sondern am Kaufdatum des Erblassers.

Die Zeitspanne der Selbstnutzung bei geerbten Immobilien wird dem neuen Eigentümer zugerechnet. Eine Schenkung der Immobilie befreit den Schenkenden von der Spekulationssteuer, jedoch kann der Beschenkte Schenkungssteuer zahlen müssen.

Spekulationssteuer bei Auslandsimmobilien

Für Immobilien im Ausland gilt ebenfalls die zehnjährige Spekulationsfrist. Eine Ausnahme stellt dabei die Selbstnutzung dar. Das bedeutet, dass auch vermietete ausländische Immobilien der deutschen Steuerpflicht unterliegen, wenn sie innerhalb der zehnjährigen Spekulationsfrist verkauft werden.

Bei der Besteuerung von Auslandsimmobilien sind die Steuern des jeweiligen Landes und Doppelbesteuerungsabkommen zu beachten. Diese Abkommen können die Steuerlast beeinflussen, indem sie eventuell eine vollständige Befreiung von deutscher Besteuerung ermöglichen.

Gewerbliche Immobilienverkäufe und Spekulationssteuer

Die Besteuerung von Veräußerungsgewinnen unterscheidet sich erheblich zwischen privaten Verkäufern und gewerblichen Verkäufern. Gewerbliche Immobilienverkäufer müssen regelmäßig Einkommensteuer und Gewerbesteuer auf ihre Gewinne abführen.

Die Definition eines gewerblichen Immobilienverkäufers beinhaltet die Absicht zur Gewinnerzielung und den regelmäßigen Verkauf von Immobilien. Der bei der Entnahme festgestellte Wert wird als Anschaffungswert betrachtet. Dies gilt für den Zeitpunkt der Entnahme.

Spekulationssteuer umgehen: Tipps und Tricks

Durch das Abwarten der Spekulationsfrist oder Eigennutzung der Immobilie kann man die Spekulationssteuer legal umgehen. Ein Mietkaufvertrag kann die Spekulationsfrist umschiffen, solange der Eigentümer nur Mieteinnahmen und keine zusätzlichen Zahlungen erhält.

Im Falle eines Verkaufs mit Verlust fällt keine Spekulationssteuer an, und Verluste können steuerlich geltend gemacht werden.

Spekulationssteuer berechnen

Die Berechnung der Spekulationssteuer erfolgt anhand des Verkaufsgewinns, der aus dem Verkaufserlös minus Anschaffungs- und Werbungskosten resultiert. Der Gewinn aus dem Immobilienverkauf wird als zusätzliches Einkommen betrachtet und beeinflusst somit den persönlichen Steuersatz.

Verkaufskosten wie Renovierungen oder Maklerprovisionen können vom zu versteuernden Gewinn abgezogen werden, was die Steuerlast verringern kann. Abzüge wie Notarkosten und Renovierungen können ebenfalls vom Verkaufsgewinn abgezogen werden, was die zu versteuernde Summe reduziert.

Spekulationssteuer bei Scheidung

Die Übertragung einer vermieteten Immobilie im Scheidungsfall gilt steuerlich als Verkauf, der Spekulationssteuer auslösen kann, wenn die 10-Jahres-Frist nicht eingehalten wird. Wenn der Eigentümer vor der Scheidung aus der Immobilie auszieht, endet die Steuerbegünstigung der Selbstnutzung, was zu einem hausverkauf führen kann, der zu einer steuerpflichtigen Veräußerung führen kann.

Die Spekulationssteuerpflicht bei der Übertragung einer Immobilie zur Unterhaltsregelung kann auch dann greifen, wenn die Übertragung als entgeltlich betrachtet wird.

Spekulationssteur-Rechner

Unser Online-Rechner ist ein praktisches Tool, das Ihnen hilft, die anfallende Spekulationssteuer beim Immobilienverkauf zu ermitteln. Diese Art von Rechner kann den komplexen Prozess der Bestimmung Ihrer Steuerlast nach dem Verkauf einer Immobilie erheblich vereinfachen.

Unser Rechner berücksichtigt wichtige Faktoren wie den Kaufpreis, den Verkaufspreis und die Halteperioden Ihrer Immobilie. Durch die Eingabe dieser Daten können Sie schnell und unkompliziert berechnen, wie viel Spekulationssteuer fällig wird. Die Nutzung unseres Online-Tools wird empfohlen, um Zeit und Aufwand zu sparen, da es Ihnen hilft, die steuerlichen Verpflichtungen präzise zu erfassen und unnötige Komplikationen zu vermeiden.

Unser Fazit

Abschließend lässt sich festhalten, dass die Spekulationssteuer ein wichtiger Aspekt beim Verkauf von Immobilien ist. Die Kenntnis der Spekulationsfrist und der Möglichkeiten zur Steuerumgehung durch Eigennutzung oder andere legale Wege kann erhebliche Steuerlasten vermeiden.

Es ist ratsam, sich im Vorfeld umfassend zu informieren und gegebenenfalls einen Steuerberater hinzuzuziehen, um sicherzustellen, dass alle steuerlichen Aspekte korrekt berücksichtigt werden. Mit dem richtigen Wissen und der richtigen Vorbereitung können Sie finanzielle Nachteile beim Immobilienverkauf minimieren.

Häufig gestellte Fragen

Was ist die Spekulationssteuer?

Die Spekulationssteuer ist eine Einkommensteuer, die auf Gewinne aus dem Verkauf von Immobilien innerhalb von zehn Jahren nach dem Erwerb erhoben wird. Es ist wichtig, diese Steuer bei Immobilienverkäufen zu berücksichtigen, um mögliche finanzielle Belastungen zu vermeiden.

Wann fällt die Spekulationssteuer an?

Die Spekulationssteuer fällt an, wenn zwischen dem Kauf und dem Verkauf einer Immobilie weniger als zehn Jahre liegen und die Immobilie nicht selbst genutzt wurde.

Wie berechnet man die Höhe der Spekulationssteuer?

Die Höhe der Spekulationssteuer wird durch den persönlichen Einkommensteuersatz auf den Verkaufsgewinn angewendet, welcher sich aus der Differenz zwischen Verkaufspreis und Anschaffungskosten abzüglich zusätzlicher Kosten ergibt. Daher ist es wichtig, alle relevanten Kosten zu berücksichtigen, um die Steuerlast genau zu berechnen.

Fallen auch bei geerbten Immobilien Spekulationssteuern an?

Bei geerbten Immobilien fällt keine Spekulationssteuer an, sofern die ursprünglichen Eigentümer die Immobilie selbst genutzt oder sie länger als zehn Jahre besessen haben.

Gibt es Online-Rechner für die Spekulationssteuer?

Ja, es existieren Online-Rechner, die Ihnen bei der Berechnung der Spekulationssteuer beim Immobilienverkauf behilflich sind. Diese Tools ermöglichen eine einfache Ermittlung der steuerlichen Verpflichtungen.

Disclaimer

Die Empfehlungen und Informationen in diesem Ratgeber sind unverbindlich und erfolgen ohne Gewähr. Es wird weder die Vollständigkeit noch die Richtigkeit der Angaben garantiert. Hinweis: Wir bieten hier keine Steuerberatung an. Bitte konsultieren Sie vor jeder Entscheidung einen Steuerberater.